张文豪/文

2018年底,房地产市场出现三张“小变脸”:一是广州、荷泽适度松绑;二是集体土地不必“变性(国有)”,可以直接入市;三是住建部提出“三稳”,稳地价、稳房价、稳预期。

说是“小变脸”,原因如下:广州和荷泽,都属于各自档级城市中的“弱者”,试点、摸石头的意义更大。

集体土地可以直接入市,但还有三道“紧箍咒”:只能用于工业商业经营、有供地计划审批之限、受规划约束。

虽然被住建部称为2019年首要目标,但因“房住不炒”的基石性共识不变,“三稳”仍是“优术”之策。

虽是“小变脸”,却回答了两个大问题。在休克中解决问题,还是在发展中解决问题?要增量改革,还是存量改革?增量改革就是启动新领域改革,不触动任何群体的现有利益,这种改革起点低、见效快,落地容易。存量改革则是对现存利益格局的再调整,重分蛋糕。比如当下的房产税。这种改革难度大、风险高,知不易行更难。

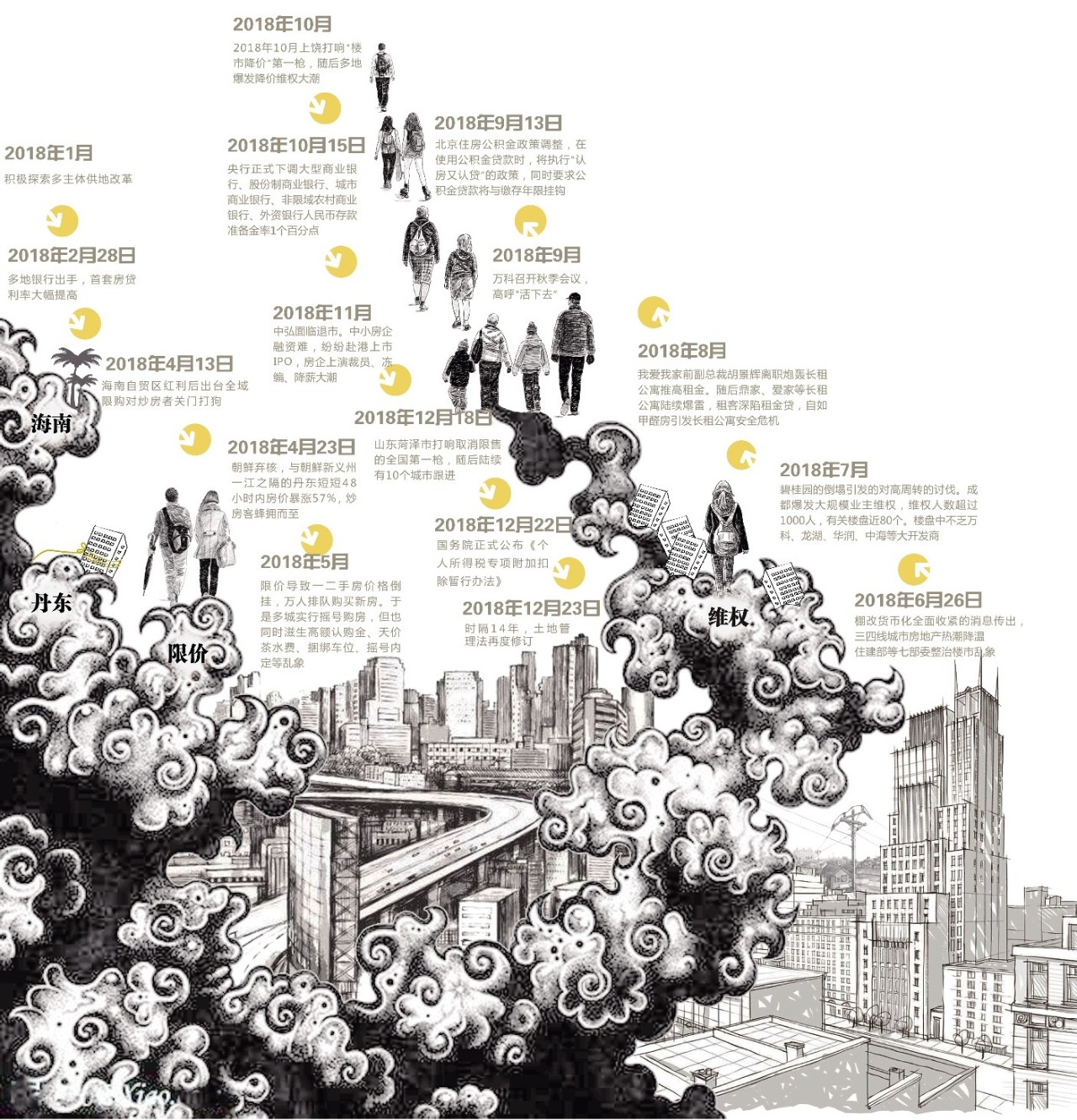

从“五限”到“三稳”

2016年底到2018年,调控主基调以“限”为主,最后形成“五限谱”之限购、限贷、限价、限售、限商,宏观调控的外延被无限扩大,在局部,其威力甚至超过货币和财政政策。

然而调控两年,很多城市出现楼市疲态。一线城市“冰冻”,三四线城市进入后棚改时期,非都市圈的大部分城市乏力。不仅房价出现实质性下降,地也卖不动了。

在宏观经济持续下行的背景下,第三季度中央政治局会议提出“六稳”(稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期),年底住建部再提房地产“三稳”。可以预见,接下来的2019年,不管是宏观经济还是房地产,应是稳字当先。

所谓稳,也就是既不能大涨,更不能大跌。这可是高难度动作,接下来不排除“收”与“放”的反复。所以,这次变脸不是趋势性松绑和实质性妥协,而是强调因城施策。

房地产是把双刃剑,既可以带动相关产业,又对很多敏感型实体经济有挤压作用,比如通过高租金、高房价抬高其经营成本,或是通过高利润吸引其它行业投资,吸干社会流动性。

但6个“稳”字喻意极其丰富,其中之一是“见底”。2019的市场能否达成新的平衡,成为房价和成交量的筑底之年?还是很有可能的。

首先看利好。未来3~5年购房适龄人口仍然处于峰值,而城镇化率每年仍然以1.3~1.5个百分点的速度在提高。这是长周期中中国房地产市场刚性需求的主要来源。

市场现实支撑是:资源丰富、中产阶层比例大、产业和企业活力大的城市,家庭裂分潮、毕业潮和换工潮带来的换房需求。

其次看利空。现在是中国购房者最接近于风险爆发点的时刻。一个悖论引起了世界的拍案惊奇:经济高速发展加上货币天量发行,中国近十几年来竟然没有发生整体性的通货膨胀。

中国故事真是例外吗?当然不是。只不过是表现怪异的房地产型通胀,相当大部分的财富和流动性都被拴在了房地产这座独木桥上。曾经在桥上奔驰的房地产快马,经过多年资产价格飙升和局部产能过剩,已然变成体态庞大、负重累累的慢熊。与此对应的却是,大部分人的收入增长远远低于房价的涨幅。

“五限谱”施行两年后,市场上已然出现了两拨高危人群。一是调控重灾区的炒房者,手握按揭贷款买的多套房。比如河北燕郊,保守估计,相比最高点,该地区房价跌幅达到四成,这已超过刚需的首付比例,或说首付都跌没了。当下,这些炒房者面临的是多重窘境。房价剧跌、需求锐减、存量房市场不振、按揭成本上涨等。

二是刚需和改善型购房者中的过度运用杠杆者。这类人群主要是白领和小中产。他们不仅从银行按揭,还借了消费贷,还有“表外借贷”——亲友团。

这个群体最怕的是亲友要求提前还贷的电话,收入下降和失业。因为断供会随之而来。所以,“稳就业”成为“六稳”之首,毫不奇怪。

第三个原因在于,中国房地产的涨跌周期被打破。以北京为例,原来一个行业周期是3年左右。如2011年到2014年,2014年到2017年。但目前来看,鉴于“房住不炒”新国策带来的调控韧性,周期被强力延长,而在延长期内,政府希望达到置换机制的高远目标。所以,构筑一个新的市场底部,不仅为当下计,亦为长远计。

企业:凭什么活下去?

2018年,如何“活下去”成为很多房企思考的话题。大致路径包括淡化规模、加大推盘力度、加快资金回笼、强调流动性和现金流。

一个严酷的事实是:调控大势不变,只有流动性的适度放松,没有房价的补偿性上涨,再加上外围资金难入,需求也只能自然成长。而这能否覆盖熊市期间企业的各项成本?

如果房企分两个层次,那高层次者,能生于流动性;低层次者,只能生于高利润。

而高层次房企必须在下列诸项中有明显优势:土地成本、财务成本、品牌溢价、销售能力、区域平衡、产品领先等,哪一样都不能少。

如果说2018年风险房企长这样:链条长、债务重(东方园林)、鸡蛋放一个篮子里(华夏幸福),那么2019年风险房企的画像要再加一条:产品竞争力弱导致的慢周转。

租赁:纠偏和补短板

2018年,不管是在政策还是在融资上,新兴的机构租赁业都得到了大力支持。租房板块成为房企多元化的宠儿,很多企业也仿佛遇到风口,行走在通往独角兽的阳关大道上。但在2018年,租赁板块却因为出现租金上涨和质量事故,而受到租房者和舆情的激烈诟病。

如果说质量事故具有偶然性,那么租金上涨却具有趋势性。因为租房市场本是C2C的,供需双方浩如大海,定价权发散,难以形成如新房一样的垄断定价。

有分析说,租金大涨是资本驱动的,有一定道理,但尚不是本源性原因。几乎所有的产业,都受到了资本的驱动,为什么房屋租赁独承其重?问题出在中国房屋租赁市场独有的定价机制身上。中国房租定价机制是“租售联合定价”,堤内损失堤外补。如果将房价与租金剥离开来,就租房谈租金,在“租赁端单独定价”,那注定是赔本的生意。这才是病因所在。

当然,资本的逐利性对于租金上涨的驱动也显而易见。而租金上涨,某种程度上,是一个比房价上涨更敏感的问题。因为买房可以看成资产配置的价格,但租房完全是消费价格,而且租房已然是居住的最后一道防线。租金是消费品的价格,对应当下的收入水平,与普通人直接相关。租金的不合理上涨,才是真泡沫。

严格来说,在2018年,租房市场存在某种程度的“走偏”。

租房市场的膏肓之症在于相应法规不完善,对供需双方的保护均不够,特别是对于需方。但相关部门和企业却把主要精力放在产业重组和硬软件的升级上,这势必会引起运营成本的上涨,加大租金上涨的压力。

过度融资和非理性扩张造成租赁市场风险不断。不止企业为扩张而大额募资,还要为消费者提供租金贷。政策上为支持租赁行业,突破风控底线,这也相当于为金融机构埋雷。

低端租房市场供应缺位也是亟待解决的现实问题。大部分租房者是预算型的。他们最关注的是安全,最在意的是性价比和职住便利,而不是奢侈和消费升级。

从最近住建工作会议可以看到,对于后续土地和金融的政策支持力度将会进一步加大。从长期来看,重资产型长租公寓运营商未来的发展潜力、市占率的提升将更为巨大。

2019年:

房产拜物教的颠覆之年?

国人对房产的执念这样体现:没房子的,终其一生都想拥有一套,有房子的,还想买到更多房子。

这种执念来自房子的三大效能:改善居住、跑赢通胀和财务自由。有没有尽早买房,已然成为划分中产成功人生和失败人生的楚河汉界。

2019年,随着“房住不炒”新国策成为中国住房制度的基石,根深蒂固的国人房产拜物主义会发生一定程度的动摇。小动摇来自“房住不炒”的坚决落实,大动摇来自仍在传说中的房产税。

再次总结:2019年,市场新底部构成的希望很大。

因为大家都很难,即便是如北京这样的一线城市,按道理对土地财政的依赖性已大为减弱,但大有大的花费,因而有大的难处。

2019年,市场将在受控的窄区间运行。市场各方的承受力都到了临界点,如履薄冰之上起舞,宜稳字当头。

编辑:liuya

中房报·财经

中房报·财经

京公安备:11010502039233号

京公安备:11010502039233号

热门评论